Berufs-/

Dienstunfähigkeitsversicherung

Jeder 4. scheidet wegen Krankheit vorzeitig aus dem Berufsleben aus!

Dienstunfähigkeitsversicherung

Als Dienstunfähigkeitsversicherung (DU) wird eine Berufsunfähigkeitsversicherung (BU) bezeichnet, die sich speziell an Beamte richtet und in ihrer Konzeption auf diese zugeschnitten ist. Ob ein Beamter dienstunfähig ist, wird vom Dienstherrn entschieden.

Damit der einmal erreichte Lebensstandard im Fall eines möglichen Arbeitskraftverlustes nicht aufgegeben werden muss, sollte sich jeder bewusst werden, welche Versorgungsleistungen man zu welchem Zeitpunkt zu erwarten hat.

Dir kann in jeder Lebenssituation etwas passieren, wodurch du für einen längeren Zeitraum deinen Beruf nicht ausüben kannst, dann ist die Absicherung deiner Arbeitskraft enorm wichtig. Ganz besonders deshalb, da du in den ersten 5 Jahren keine staatlichen Ansprüche hast.

Wieso ist eine Dienstunfähigkeitsversicherung (DU) für dich wichtig?

Beamtenanwärter/Referendare

Gerade am Anfang deiner beruflichen Laufbahn als Beamter auf Widerruf (Beamtenanwärter/Referendare) und Beamter auf Probe ist eine Dienstunfähigkeitsversicherung sehr wichtig. Tritt eine Dienstunfähigkeit durch eine Erkrankung oder einen Freizeitunfall ein, so wird der Beamte auf Widerruf oder Beamte auf Probe aus dem Dienstverhältnis entlassen. Es folgt eine Nachversicherung in der gesetzlichen Rentenversicherung für die geleistete Dienstzeit. Beamte auf Lebenszeit werden ebenfalls in der gesetzlichen Rentenversicherung nachversichert, solange die Wartezeit von 5 Jahren für das Ruhegehalt noch nicht erfüllt ist.

Beamte auf Lebenszeit

Auch als Beamter auf Lebenszeit ist eine solche Versicherung existenziell wichtig, da das Ruhegehalt im Fall einer Dienstunfähigkeit nur etwa die Hälfte der Bruttobesoldung entspricht. In der Regel reicht diese Mindestversorgung nicht aus, um das Leben wie gewünscht oder geplant weiterführen zu können. Daher ist auch für Beamte auf Lebenszeit eine zusätzliche Absicherung notwendig.

Eine private Dienstunfähigkeitsversicherung schließt die finanzielle Lücke im Falle einer Dienstunfähigkeit. Nur so kannst du den gewohnten Lebensstandard aufrecht erhalten.

Lebenssituationen ändern sich, z.b. durch Gründung einer Familie oder den Bau eines Hauses. Deshalb solltest du die Möglichkeit haben deinen Vertrag an die jeweilige Lebenssituation anzupassen.

Wann ist der beste Zeitpunkt um eine Dienstunfähigkeisversicherung abzuschließen?

Je früher desto besser, in jungen Jahren zahlst du einen geringeren Beitrag. Dazu kommt, dass gesundheitliche Probleme, die den Abschluss erschweren oder gar unmöglich machen, in der Regel erst im Alter auftreten.

Gerade am Anfang deiner beruflichen Laufbahn als Beamter auf Widerruf (Beamtenanwärter/Referendare) und Beamter auf Probe ist eine Dienstunfähigkeitsversicherung sehr wichtig. Tritt eine Dienstunfähigkeit durch eine Erkrankung oder einen Freizeitunfall ein, so wird der Beamte auf Widerruf oder Beamte auf Probe aus dem Dienstverhältnis entlassen. Es folgt eine Nachversicherung in der gesetzlichen Rentenversicherung für die geleistete Dienstzeit. Beamte auf Lebenszeit werden ebenfalls in der gesetzlichen Rentenversicherung nachversichert, solange die Wartezeit von 5 Jahren für das Ruhegehalt noch nicht erfüllt ist.

Beamte auf Lebenszeit

Auch als Beamter auf Lebenszeit ist eine solche Versicherung existenziell wichtig, da das Ruhegehalt im Fall einer Dienstunfähigkeit nur etwa die Hälfte der Bruttobesoldung entspricht. In der Regel reicht diese Mindestversorgung nicht aus, um das Leben wie gewünscht oder geplant weiterführen zu können. Daher ist auch für Beamte auf Lebenszeit eine zusätzliche Absicherung notwendig.

Eine private Dienstunfähigkeitsversicherung schließt die finanzielle Lücke im Falle einer Dienstunfähigkeit. Nur so kannst du den gewohnten Lebensstandard aufrecht erhalten.

Lebenssituationen ändern sich, z.b. durch Gründung einer Familie oder den Bau eines Hauses. Deshalb solltest du die Möglichkeit haben deinen Vertrag an die jeweilige Lebenssituation anzupassen.

Wann ist der beste Zeitpunkt um eine Dienstunfähigkeisversicherung abzuschließen?

Je früher desto besser, in jungen Jahren zahlst du einen geringeren Beitrag. Dazu kommt, dass gesundheitliche Probleme, die den Abschluss erschweren oder gar unmöglich machen, in der Regel erst im Alter auftreten.

Definition Dienstunfähigkeit

Ist ein Beamter infolge eines körperlichen Gebrechens oder wegen Krankheit zur Erfüllung der Dienstpflichten dauernd dienstunfähig und liegt nach amtsärztlichem Gutachten eine dauernde Dienstunfähigkeit vor, ist der Beamte in den Ruhestand zu versetzen bzw. zu entlassen. Die Entscheidung über die Versetzung wird vom zuständigen Dienstherrn beschlossen. Darüber hinaus kann eine Dienstunfähigkeit unterstellt werden, wenn der Beamte innerhalb eines halben Jahres mehr als 3 Monate wegen Krankheit dem Dienst ferngeblieben ist und keine Aussicht besteht, dass die volle Dienstfähigkeit innerhalb eines weiteren halben Jahres wiedererlangt wird. (Dienstunfähigkeit: §42 BBG)

Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung (BU-Versicherung) wird von Finanzexperten als eine der wichtigsten Versicherungen überhaupt angesehen. Sie ist wichtig für alle, die auf ihr Einkommen angewiesen sind. Denn wer aus gesundheitlichen Gründen seinen Beruf nicht mehr ausüben kann, erhält durch den Staat nicht unbedingt eine Leistung. Wenn überhaupt, erhält der Versicherte eine Leistung vom Staat auf Grund von Erwerbsunfähigkeit. Diese Leistungen fallen deutlich geringer aus als Leistungen aus einer Berufsunfähigkeitsversicherung.

Unterschied Berufsunfähigkeit und Erwerbsunfähigkeit

Die gesetzliche Absicherung sieht bei Verlust des Einkommens aufgrund von Krankheit und Unfall eine sehr geringe Versorgung vor. Alle Personen, die nach dem 01.01.1961 geboren sind, erhalten keine gesetzliche Berufsunfähigkeitsrente, sondern lediglich eine Erwerbsminderungsrente. Diese orientiert sich nicht an dem bisher ausgeübten Beruf, sondern berücksichtigt alle in Frage kommenden Tätigkeiten des deutschen Arbeitsmarktes. Hinzu kommt, dass die Höhe der Erwerbsminderungsrente auch abhängig von den bisherigen Zahlungen in die gesetzliche Rentenversicherung ist. Gerade für junge Menschen ist daher eine private Absicherung notwendig. Die Erwerbsminderungsrente wird nur bezahlt, wenn der Versicherte bereits mindestens fünf Jahre erwerbstätig war und er davon mindestens 36 Monate Pflichtbeiträge in die gesetzliche Rentenversicherung gezahlt hat.

(Nicht nur die Berufsanfänger gehen leer aus. Auch Männer und Frauen, die für mehrere Jahre aus dem Beruf aussteigen und keine Pflichtbeiträge mehr in die gesetzliche Rentenversicherung zahlen sind betroffen.)

Wieso ist eine Berufsunfähigkeitsversicherung (BU) für dich wichtig?

„Warum, ich bin doch jung und gesund“

Das ist häufig die Antwort bzw. Gegenfrage, wenn ich das Thema Berufsunfähigkeitsversicherung anspreche. Die genannte Situation ist allerdings kein Argument gegen, sondern für die Absicherung. Denn sie sichert deine Arbeitskraft, d.h. dein Einkommen und somit deine gesamte Existenz durch die Zahlung einer monatlichen Rente ab, wenn du nicht mehr in der Lage sein solltest deinen Beruf ausüben zu können.

Die Gründe hierfür sind vielfältig, z.B. die Erkrankung des Herzens, des Skelettes-Bewegungsapparate und mittlerweile mit steigender Tendenz psychische Erkrankungen.

Die Gründe hierfür sind vielfältig, z.B. die Erkrankung des Herzens, des Skelettes-Bewegungsapparate und mittlerweile mit steigender Tendenz psychische Erkrankungen.

Definition Berufsunfähigkeit

Nach den Vertragsbedingungen einer Berufsunfähigkeitsversicherung liegt eine Berufsunfähigkeit vor, wenn du aufgrund einer Krankheit, Körperverletzung oder Kräfteverfalls, für mindestens 6 Monate außer Stande bist, deinen zuletzt ausgeübten Beruf auszuüben.

Weiteres Kriterium: Die körperliche Beeinträchtigung muss mindestens 50% betragen. Bei weniger besteht kein Anspruch auf Berufsunfähigkeitsrente aus der Versicherung.

Weiteres Kriterium: Die körperliche Beeinträchtigung muss mindestens 50% betragen. Bei weniger besteht kein Anspruch auf Berufsunfähigkeitsrente aus der Versicherung.

Was solltest du bei Abschluss einer Berufsunfähigkeitsversicherung beachten?

Jeder Versicherer kalkuliert seine Beiträge für die BU-Versicherung selbst. Das bedeutet, dass die Beiträge zur Berufsunfähigkeitsversicherung von Versicherer zu Versicherer unterschiedlich ausfallen können. Entscheidend für die Beiträge der BU sind die folgenden Faktoren:

Nach Klärung des Absicherungsbedarfs, gilt es für mich die Konditionen der Versicherer zu ermitteln. Diese sind abhängig von deinem ausgeübten Beruf und den mit der Antragstellung verbunden Gesundheitsangaben. Bei gesundheitlichen Auffälligkeiten solltest du deinen Arzt oder die Krankenkasse zu den Diagnosen befragen und wir können über anonymisierte Voranfragen die Konditionen der Versicherer erfahren.

Da die Versicherer die Risiko- und Gesundheitsangaben sehr unterschiedlich bewerten, läßt sich erst im Anschluss analysieren, welche Berufsunfähigkeitsversicherung die Richtige für dich ist.

Beitragsunterschiede von mehr als 100% sind aufgrund der unterschiedlichen Risiko- und Berufsgruppeneinstufung nicht selten. Dieser Service ist für dich vollkommen kostenlos und hilft dir bei der Suche nach einer passenden Berufsunfähigkeitsversicherung weiter.

- Alter zum Zeitpunkt des Vertragsabschlusses

- ausgeübter Beruf zum Zeitpunkt des Vertragsabschlusses

- Gesundheitszustand bei Vertragsabschluss

- Laufzeit des Vertrages

- Höhe der gewählten Rente bei Berufsunfähigkeit

- Raucher oder Nichtraucher

Nach Klärung des Absicherungsbedarfs, gilt es für mich die Konditionen der Versicherer zu ermitteln. Diese sind abhängig von deinem ausgeübten Beruf und den mit der Antragstellung verbunden Gesundheitsangaben. Bei gesundheitlichen Auffälligkeiten solltest du deinen Arzt oder die Krankenkasse zu den Diagnosen befragen und wir können über anonymisierte Voranfragen die Konditionen der Versicherer erfahren.

Da die Versicherer die Risiko- und Gesundheitsangaben sehr unterschiedlich bewerten, läßt sich erst im Anschluss analysieren, welche Berufsunfähigkeitsversicherung die Richtige für dich ist.

Beitragsunterschiede von mehr als 100% sind aufgrund der unterschiedlichen Risiko- und Berufsgruppeneinstufung nicht selten. Dieser Service ist für dich vollkommen kostenlos und hilft dir bei der Suche nach einer passenden Berufsunfähigkeitsversicherung weiter.

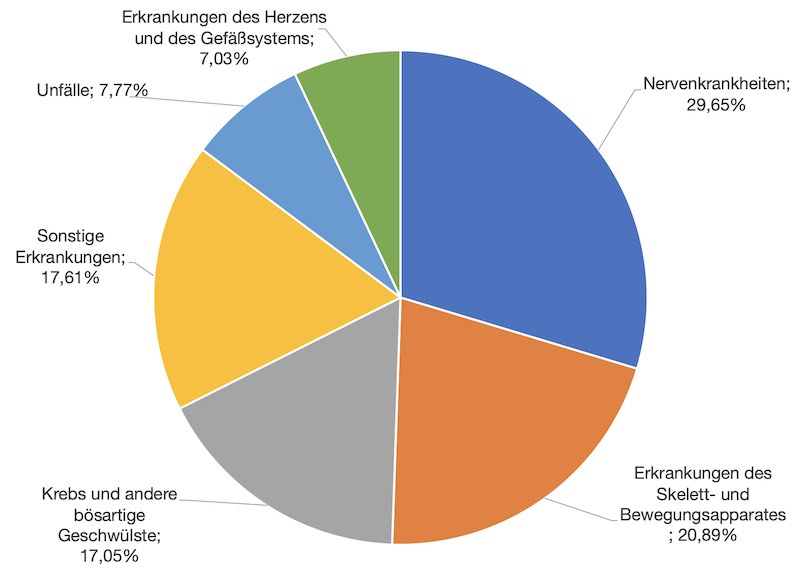

Ursachen für eine Berufsunfähigkeit

Quelle: MORGEN & MORGEN , stand 04/2019.

- Nervenkrankheiten: 29,65%

- Erkrankungen des Skelett- und Bewegungsapparates: 20,89%

- Krebs und andere bösartige Geschwülste: 17,05 %

- Sonstige Erkrankungen: 17,61 %

- Unfälle: 7,77 %

- Erkrankungen des Herzens und des Gefäßsystems: 7,03 %

Welche Versorgungslücke hast du bei Wegfall des Arbeitseinkommens?

Zuerst gilt es den Absicherungsbedarf zu bestimmen, d.h. Vertragslaufzeit und Höhe der Berufsunfähigkeitsrente. 80% des Nettogehaltes wird oft als BU-Rente empfohlen, jedoch sollte berücksichtigt werden, dass Familien meist einen höheren Existenzschutz benötigen als Single-Haushalte. Bei der Vertragslaufzeit bietet das 67. Lebensjahr häufig die beste Lösung, es kann jedoch individuelle Gründe für eine Begrenzung der Laufzeit auf das 65. oder 63. Lebensjahr geben.

Wichtige Leistungskriterien in den BU-Bedingungen

Empfehlenswert sind Tarife mit folgenden Bedingungen:

- Abstraktem Verweisungsverzicht auf andere Berufe ohne Einschränkungen

- Verzicht auf Arztanordnungsklausel

- Weltweitem Versicherungsschutz

- Leistung der Berufsunfähigkeitsversicherung rückwirkend ab Beginn der Berufsunfähigkeit

- Anspruch auf Berufsunfähigkeitsrente wenn 6 Monats-Prognose erfüllt

- Meldefrist: Mindestens 36 Monate rückwirkende Leistung bei verspäteter Meldung

- Umfassenden Nachversicherungsgarantien ohne erneute Gesundheitsprüfung

- Verzicht auf Kündigungs-/Anpassungsrecht (§19 VVG) bei unverschuldeter Anzeigepflichtverletzung

- Umfassende Infektionsschutzklausel für medizinische Berufe

- Ausschließlich Prüfung des zuletzt ausgeübten Berufs